Gesetzliche Krankenkasse vs. Private Krankenversicherung

Wie ist eine Beitragserhöhung einzuordnen?

Ende November haben einige privat Krankenversicherte Post ihrer Versicherungsgesellschaft erhalten in der eine Erhöhung ihrer Beiträge zum Jahreswechsel angekündigt wurde. Natürlich wurde das Thema u.a. auch vom Spiegel unter der Überschrift „So umgehen Sie die Kostenfallen der privaten Krankenversicherung“ aufgegriffen. Eine Beitragserhöhung zwischen 15 % und 20 % ist natürlich zunächst einmal erschreckend, lässt sich aber bei näherer Betrachtung besser einordnen und nachvollziehen. In dem Ausmaß betraf dies in diesem Jahr vor allem die Versicherten der Barmenia und Debeka. Vorab ist meiner Ansicht nach festzustellen, dass nur bedingt der Bote, sprich die

Versicherungsgesellschaften, verantwortlich für die Beitragserhöhungen sind. Die Anpassungen erfolgen nicht willkürlich, sondern gemäß gesetzlichen Vorgaben und bestätigt durch einen unabhängigen Treuhänder. Die Versicherungsgesellschaften haben letztendlich nur überschaubaren Einfluss auf die Beitragserhöhungen.

Zunächst einmal zu den Gründen bzw. der Zusammensetzung der Beitragserhöhung. Im Folgenden habe ich beispielhaft den Arzttarif der Barmenia (VHV2A, Frau, 35 Jahre) genommen.

- Höhere medizinische Kosten („Versicherungsleistungen“) – Gestiegene Arztgehälter, höhere Medikamentenkosten,… – Ist für gut 89 % der Beitragsanpassung verantwortlich.

- Verlängerung der Lebenserwartung – Auch auf Grund der guten medizinischen Versorgung! Dies zieht höhere Kosten nach sich und dadurch muss ergänzend eine höhere Rücklage für das Alter einkalkuliert werden. – Zeichnet für ca. 1 % der Beitragsanpassung verantwortlich.

- Finanzkrise 2008/ Corona 2020 – Im Zuge der Finanzkrise sind die Staatsschulden durch die Rettungsmaßnahmen der Staaten insbesondere in den südlichen Euro-Ländern stark gestiegen, was zu einer beispiellosen Niedrigzinsphase geführt hat. Und dies wird sich meiner Ansicht nach, insbesondere vor dem Hintergrund der weiteren Verschuldung auf Grund der Coronahilfen, auch nicht ändern. Auf Grund dessen können die Gelder der Versicherten im Kapitalstock der Versicherungsgesellschaft auch auf Grund gesetzlicher Vorgaben nur zu einem immer geringeren Zins angelegt werden. Da die Rücklagen für die Krankheitskosten im Alter aber nichts desto trotz zur Verfügung stehen müssen, wird dies durch höhere Beiträge ausgeglichen. Der Rechnungszins musste daher nun abhängig vom Tarif um knapp 20% auf ca. 2,5% p.a gesenkt werden. – Ist für ca. 10 % der Beitragsanpassung verantwortlich. In dem analogen Tarif für Männer liegt der Anteil bei knapp einem Drittel.

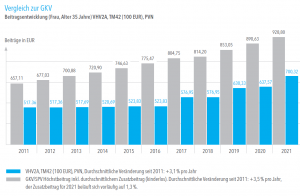

Bezogen auf die letzten 10 Jahre stieg der Beitrag in diesem Tarif um durchschnittlich 3% p.a. und damit im Rahmen der „medizinischen“ Inflation.

Beitragsentwicklung Barmenia VHV2A vs. GKV – Quelle: Barmenia

Wie sieht es vergleichsweise im gesetzlichen System aus?

Der allgemeine Höchstbeitrag in der gesetzlichen Krankenkasse steigt nächstes Jahr um 4,3 % auf 928 € im Monat. In den letzten 10 Jahren lag die Beitragssteigerung bei gut 3,5 % p.a., bei tendenziell sinkenden und nicht garantierten Leistungen, problematischer demographischer Entwicklung und keinerlei Rücklagen.

Was bedeutet die Erhöhung monetär?

Einen Teil der Beitragserhöhung wird bei Angestellten durch den steigenden Arbeitgeberbeitrag (17 €) kompensiert, sofern dieser nicht bereits durch z.B. weitere Beiträge für Kinder ausgeschöpft ist. Der übrige Beitrag wird zu ca. 80 % steuerlich angesetzt, so dass dies eine entsprechende nach sich zieht. Für niedergelassene Ärzte bzw. Selbständige im Allgemeinen erfolgt nur eine steuerliche Entlastung.

Was kann beitragsmindernd getan werden?

- Verzicht auf Leistungen/ Tarifwechsel

- Erhöhung der Selbstbeteiligung

- Beitragsfreistellung der Beitragsentlastungstarife fürs Alter (sofern versichert)

Ein Wechsel der Gesellschaft ist zwar grundsätzlich möglich, würde aber zum einen eine Gesundheitsprüfung nach sich ziehen und zum anderen könnten die bereits bestehenden Altersrückstellungen abhängig vom Tarif nur bedingt auf eine neue Gesellschaft übertragen werden.

Fazit

Die Wahl des Krankenversicherungssystems sollte gut überlegt sein. Eine pauschale Aussage, ob die gesetzliche Krankenkasse oder die private Krankenversicherung die bessere Wahl ist kann nicht seriös gemacht werden. Vieles hängt von der individuellen Situation und langfristigen Planung aus. Wer als Angestellter eine große Familie mit mehreren Kindern plant für den ist auf Grund der beitragsfreien Mitversicherung von Kindern wahrscheinlich die gesetzliche Krankenkasse die bessere Wahl. Wer hingegen als Arzt eine Niederlassung anstrebt der ist ohne Arbeitgeberzuschuss, nicht adäquater Krankentagegeldabsicherung in der GKV und mangels Zahlung eines Zuschusses (da nicht in der DRV versichert) zum Krankenversicherungsbeitrag im Alter wohl besser in der privaten Krankenversicherung aufgehoben.

Eine Prognose zur Entwicklung der Beiträge ist sowohl im gesetzlichen System als auch in der privaten Krankenversicherung nur bedingt möglich. Wobei die private Krankenversicherung auf Grund des Systems der Altersrückstellungen hier wohl insgesamt stabiler aufgestellt ist. In jedem Fall bieten die privaten Krankenversicherungen eine lebenslange Leistungsgarantie, die es so im gesetzlichen System nicht gibt und dies ist für mich der größte unbestreitbare Vorteil.

Neueste Kommentare