Praxisfinanzierung

Die Finanzierung einer Praxis erfolgt im Allgemeinen durch Fremdkapital, sprich durch die Aufnahme eines Darlehens. Grundsätzlich sind fast alle Banken daran interessiert Darlehen an Ärzte zu vergeben, da diese eine bonitätsstarke Klientel mit entsprechend geringer Ausfallrate ist. Die genaue Höhe der benötigten langfristigen Mittel (Kaufpreis, Investitionen) und kurzfristigen Liquidität (Betriebsmittelkredit) ergibt sich aus dem Businessplan. Im Folgenden zunächst eine kurze Erläuterung und Darstellung der verschiedenen Darlehnsarten die in Frage kommen.

Tilgungsdarlehen

Das Tilgungsdarlehen findet man insbesondere im Bereich der öffentlichen Kreditmittel vor. Der Tilgungsbeitrag wird bestimmt durch die Laufzeit der Finanzierung (Jahrestilgung = Darlehnssumme: Tilgungsdauer) und bleibt während dieser Zeit unverändert. Aufgrund der laufenden, gleichbleibenden Tilgung verringert sich die Darlehensschuld und damit die Zinszahlungen, die sich nach der Restschuld berechnen. Die jährliche Belastung sinkt also mit zunehmender Darlehenslaufzeit; das bedeutet zugleich, dass der höchste Liquiditätsaufwand zu Beginn der Niederlassung auftritt und sich gleichzeitig der Steuervorteil aus dem Ansatz der Zinsen als Praxisausgaben mit der Laufzeit reduziert. Es ergibt sich ein nachvollziehbarer Schuldenabbau.

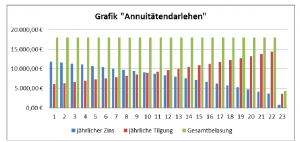

Annuitätendarlehen

Das Annuitätendarlehen zeichnet sich durch eine jährlich (oder vierteljährlich/monatlich) gleichbleibende Bruttobelastung (Belastung vor Steuern) aus. Der jährliche Liquiditätsabfluss ist gut kalkulierbar und führt ebenfalls zu einem nachvollziehbaren Schuldenabbau. Die Rate (Annuität) setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Die Rate bleibt während der Laufzeit des Darlehens (bzw. der Zinsfestschreibungsfrist) unverändert. Aufgrund der laufenden Tilgung verringert sich die Darlehensschuld, folglich mindert sich der Zinsanteil innerhalb der Rate. In dem Maße, wie sich der Zinsanteil verringert, wächst der Tilgungsanteil progressiv an. Das bedeutet zugleich, dass die steuerlich relevanten Zinsen kontinuierlich sinken und damit die Nettobelastung (Belastung nach Steuern) steigt.

Tilgungsaussetzungsdarlehen

Bei der Praxisfinanzierung über eine Rentenversicherung mit Kapitalwahlrecht wird das Darlehen bei der Bank zur Tilgung ausgesetzt (Tilgungsaussetzungsdarlehen). Diese Form der Arztpraxisfinanzierung stellt die am häufigsten praktizierte dar. Als Tilgungsinstrument wird eine Rentenversicherung eingesetzt, deren Eckdaten genau auf die Finanzierung abgestimmt wird. Der Vorteil des Tilgungsaussetzungsdarlehens liegt darin, dass der Großteil der Finanzierungsbelastung in den Zinsbereich verlagert wird. Durch den Abzug der gleichhohen Zinsen als Praxisausgaben wird der steuerliche Gewinn gemindert und damit die Steuerlast. Auf der anderen Seite können die steuerbegünstigten Überschussanteile aus der Ablaufleistung einer Rentenversicherung mit zur Tilgung verwendet werden, wobei für die Steuerbegünstigung auch gesetzliche Bestimmungen zu beachten sind.

Einsatzmöglichkeiten von Eigenkapital

Die Banken verlangen durchaus den Nachweis von Eigenkapital, der verdeutlicht, dass der Kreditnehmer es bisher verstanden hat, mit seinen Einnahmen zu wirtschaften. Vorhandenes Eigenkapital muss dabei nicht direkt zur Reduzierung von langfristigen Darlehensteilen eingesetzt werden. Vielmehr kann es in Einzelfällen sinnvoller sein, in der Anfangsphase der Existenzgründung private Entnahmen zur Deckung der Lebenshaltungskosten aus dem vorhandenen Eigenkapital zu bedienen und nicht den Betriebsmittelkredit damit zusätzlich zu belasten. Weiterhin ist es sinnvoll, vorhandenes Eigenkapital für eine evtl. später geplante eigene Immobilie einzusetzen, da Finanzierungen im Rahmen von privaten Investitionen steuerlich nicht relevant sind.

Die langfristige Finanzierung der anfänglichen Investitionen wird im Allgemeinen über öffentliche Mittel der KfW Bank beantragt. Im Folgenden zwei mögliche Finanzierungsstrukturen mit den Konditionen der KfW Bank.

Praxisfinanzierungsmodelle

Alternative I – Standard Bankempfehlung

- KfW Darlehen Nr. 74 (10 Jahre Laufzeit und Zinsbindung)

- Zins (Preisklasse A): 1,03 % p.a. (Stand Okt. 2020)

Vorteilhaft ist zunächst der niedrige Nominalzins. Allerdings besteht insbesondere bei Verzicht auf die tilgungsfreien Jahre ein verhältnismäßig hoher Liquiditätsabfluss und zum anderen sinkt auf Grund der schnellen Tilgung die steuerliche Absetzbarkeit der Zinsen im Zeitverlauf.

Alternative II – A.S.I. Hybridmodell

- KfW Darlehen Nr. 74 (20 Jahre Laufzeit/ 3 Jahre Tilgungsfrei/ 10 Jahre Zinsbindung)

- Zins (Preisklasse A): 1,03 % p.a. (Stand Okt. 2020)

Es wird die maximal mögliche tilgungsfreie Zeit von drei Jahren ausgenutzt. Um dennoch eine Entschuldung nach 10 respektive 15 Jahren darzustellen, wird parallel ein konservativer Sparprozess in Form einer Rentenversicherung mit zehn Jahren Beitragszahlungsdauer abgeschlossen. Diese Art der Finanzierung bietet folgende Vorteile:

- Höhere steuerliche Absetzbarkeit der Zinszahlung

- Analog zu Alternative I kann das Darlehen ebenfalls nach 10 Jahren vollständig zurückgeführt werden, so dass kein Zinsänderungsrisiko besteht

- Gesamtverzinsung der Rentenversicherung liegt aktuell nach Steuern oberhalb des Darlehenszinses

- Darlehensprolongation nach 10 Jahren mit Tilgungsaussetzung, sofern Gesamtverzinsung der Rentenversicherung oberhalb des Darlehenszinses liegt

- Nach Abstimmung mit der finanzierenden Bank optionale Nutzung des Kapitals aus der Rentenversicherung nach 10 Jahren zur Entschuldung eines möglichen Eigenheimdarlehens mit steuerlich nicht absetzbaren Zinsen

- Anderweitige Tilgung des Praxisdarlehens und Nutzung der Rentenversicherung der Rentenversicherung zur Altersvorsorge

Fazit

Grundsätzlich ist der Nachweis von Eigenkapital im Rahmen der Praxisfinanzierung positiv, da er die persönliche Bonität des Kreditnehmers unterstreicht. Ansonsten wird auch aus steuerlichen Aspekten normalerweise kein Eigenkapital zur langfristigen Finanzierung eingesetzt. Der Zinssatz ist nicht das alleinige Kriterium für eine optimale Praxisfinanzierung. Wie in Alternative II gezeigt, kann eine optimale Finanzierungsstruktur viel Flexibilität und langfristig somit auch mehr Sicherheit bieten und zustätzlich günstiger sein.

Trackbacks/Pingbacks